Le partage de la valeur ajoutée...

popularité : 1%

Laurence Parisot par franceinter

Partage de la valeur ajoutée (source Wikipedia)

Le partage de la valeur ajoutée est constituée par la répartition de la valeur ajoutée produite entre les facteurs de production. La valeur ajoutée correspond à la valeur de la production à laquelle on a déduit le coût des consommations intermédiaires. Elle mesure les richesses nouvelles qui ont été produites au cours d’un cycle de production. Au terme de ce cycle, les deux facteurs de production, le travail et le capital, se répartissent la valeur ajoutée.

En termes de comptabilité nationale, la répartition de la valeur ajoutée s’opère entre :

Les différents facteurs de production

Les rémunérations salariales (salaires nets et charges sociales), rémunération du facteur travail

L’excédent brut d’exploitation, rémunération du facteur capital

l’État avec les impôts à la production.

Le revenu mixte des entreprises individuelles que la comptabilité nationale isole, dans la mesure où s’y mélangent la rémunération du facteur capital et celle du facteur travail.

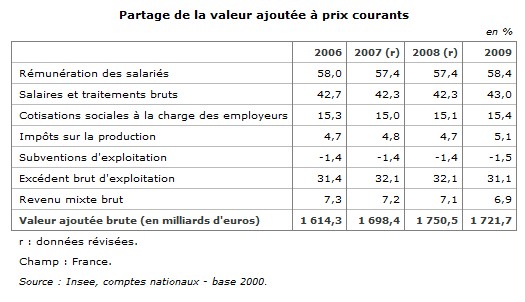

Les chiffres invoqués par Laurence Parisot proviennent de l’INSEE, voyons cela de près, en sachant qu’elle parle de ces "dernières années", que l’on peut supposer être les 5 dernières ?

Attention car il s’agit d’une comparaison avec une base en l’an 2000

Attention car il s’agit d’une comparaison avec une base en l’an 2000

Voici les résultats sur une série longue :

Pour plus de nuances, mieux vaut savoir que l’utilisation de ce type de calcul est soumis à des études approfondies et qu’il est nécessaire d’être précis dans leur utilisation : http://www.insee.fr/fr/themes/docum...

D’autres chiffres sont à intégrés, comme ceux de la répartition de la richesse en France :